2024年中國新型儲能產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 新型儲能

中商情報網訊:近年來,新型儲能產業受到各級政府的高度重視和國家產業政策的重點支持。近日,國家發展改革委、國家能源局發布《關于加強電網調峰儲能和智能化調度能力建設的指導意見》,在此基礎上,業界普遍預期,我國新型儲能市場規模2024年仍將保持快速增長。

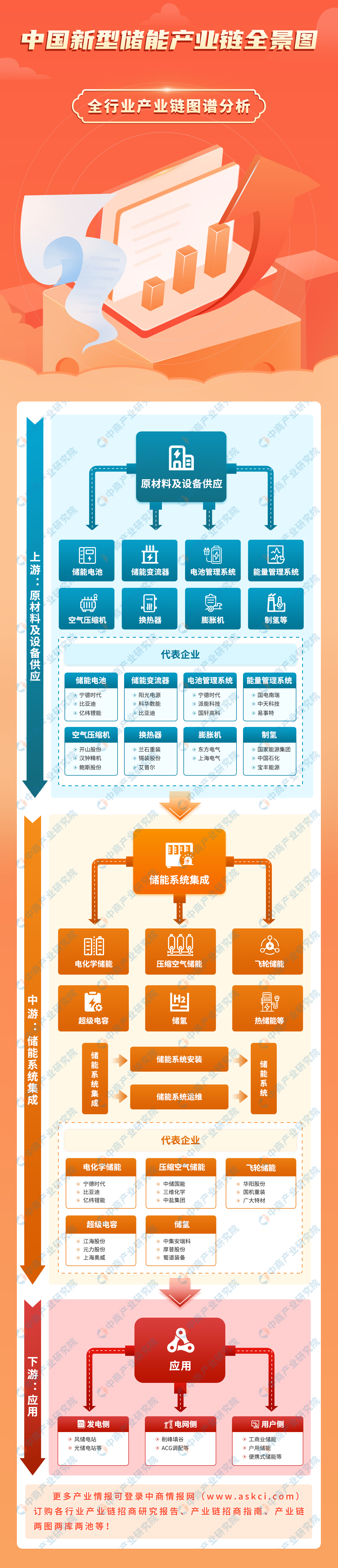

一、產業鏈

新型儲能產業鏈上游為儲能電池、儲能變流器(PCS)、電池管理系統(BMS)、能量管理系統(EMS)、空氣壓縮機、換熱器、膨脹機、制氫等原材料及核心設備供應;中游為儲能系統的集成,包括電化學儲能、壓縮空氣儲能、飛輪儲能、超級電容、儲氫、熱儲能等;下游為儲能系統的應用,分為發電側、電網側、用戶側。

圖片來源:中商產業研究院

二、上游分析

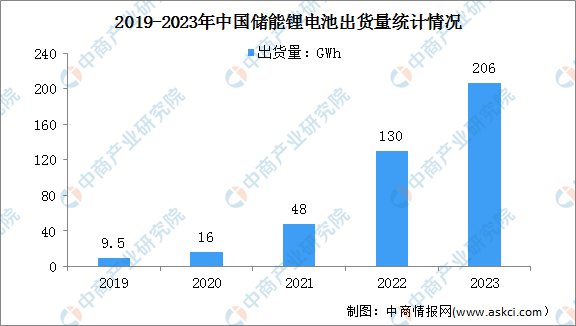

1.儲能電池

(1)出貨量

在風電、光伏裝機量持續增長與5G基站建設加快的背景下,儲能鋰電池需求快速增長。2023年12月下旬,儲能電池行業出現沖量現象,帶動儲能鋰電池出貨量增長。中商產業研究院發布的《2024-2029全球與中國儲能鋰電池市場現狀及未來發展趨勢》顯示,2023年我國儲能鋰電池出貨量達206GWh,同比增長59%。

數據來源:GGII、中商產業研究院整理

(2)競爭格局

2023年,全球儲能電池市場中,寧德時代憑借33.2%的市場份額排名第一;比亞迪和億緯鋰能出貨量均在20Gwh以上,市場份額分別為13.0%和12.0%。瑞浦蘭鈞、海辰儲能市場份額分別為8.1%、4.7%。

數據來源:中商產業研究院整理

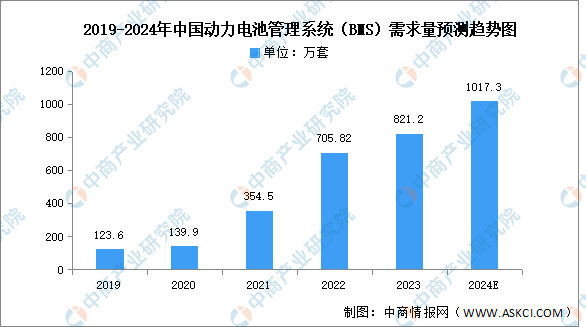

2.電池管理系統(BMS)

目前,我國國內電池管理系統的發展主要集中在儲能領域、消費電子領域與新能源汽車領域。中商產業研究院發布的《2022-2028全球及中國電池組管理系統行業研究及十四五規劃分析報告》顯示,2022年我國動力電池管理系統(BMS)需求量約為705.82萬套,同比增長99.1%,2023年約為821.2萬套。中商產業研究院分析師預測,2024年需求量將增長至1017.3萬套。

數據來源:GGII、中商產業研究院整理

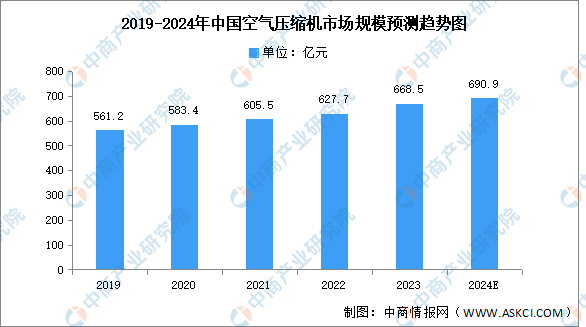

3.空氣壓縮機

中商產業研究院發布的《2023-2029全球與中國空氣壓縮機市場現狀及未來發展趨勢》顯示,近年來我國空氣壓縮機市場規模保持增長趨勢,從2019年的561.2億元增長至2022年的627.7億元,2023年約為668.5億元。未來我國空氣壓縮機市場規模將繼續增長,中商產業研究院分析師預測,2024年市場規模將達到690.9億元。

數據來源:壓縮機網、中商產業研究院整理

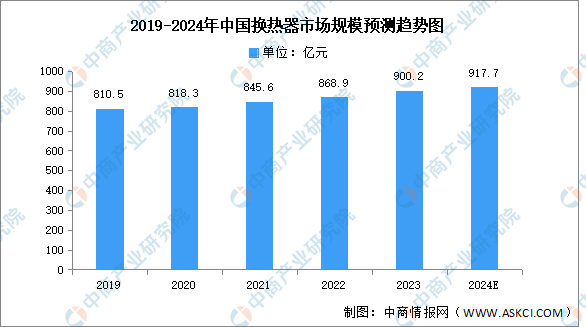

4.換熱器

近年來,得益于國家倡導工業生產節能、減排、降耗的政策利好,我國換熱器行業市場規模不斷增長。中商產業研究院發布的《2024-2029年中國換熱器產業投資及市場調查研究報告》顯示,我國換熱器行業市場規模由2019年的810.5億元增至2022年的868.9億元,2023年約為900.2億元。中商產業研究院分析師預測,2024年中國換熱器市場規模將達917.7億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

5.制氫

氫氣制備方面,目前,我國氫氣年產能約為4000萬噸,年產量約為3300萬噸,主要由化石能源制氫和工業副產氫構成,煤制氫和天然氣制氫占比約八成,可再生能源電解水制氫規模還很小。

數據來源:中國煤炭工業協會、中商產業研究院整理

三、中游分析

1.裝機規模

新型儲能發展迅速,已投運裝機超3000萬千瓦。中商產業研究院發布的《2023-2028年中國新型儲能行業市場深度研究及投資前景展望報告》顯示,截至2023年底,全國已建成投運新型儲能項目累計裝機規模達31.39GW,新增裝機規模約22.6GW,較2022年底增長超過260%,近10倍于“十三五”末裝機規模。從投資規模來看,“十四五”以來,新增新型儲能裝機直接推動經濟投資超1千億元,帶動產業鏈上下游進一步拓展,成為我國經濟發展“新動能”。中商產業研究院分析師預測,2024年中國新型儲能累計裝機規模將達36GW。

數據來源:國家能源局、中商產業研究院整理

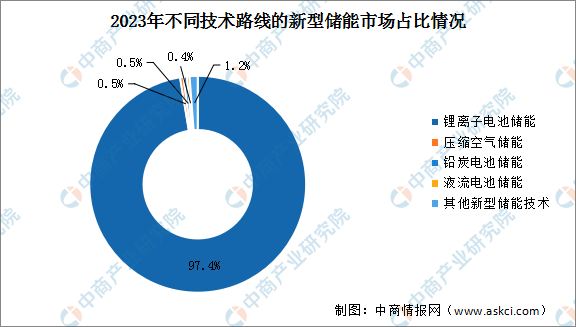

2.市場結構

近年來,新型儲能新技術不斷涌現,技術路線“百花齊放”。鋰離子電池儲能仍占絕對主導地位,壓縮空氣儲能、液流電池儲能、飛輪儲能等技術也在快速發展。截至2023年底,已投運鋰離子電池儲能占比97.4%,鉛炭電池儲能占比0.5%,壓縮空氣儲能占比0.5%,液流電池儲能占比0.4%,其他新型儲能技術占比1.2%。

數據來源:國家能源局、中商產業研究院整理

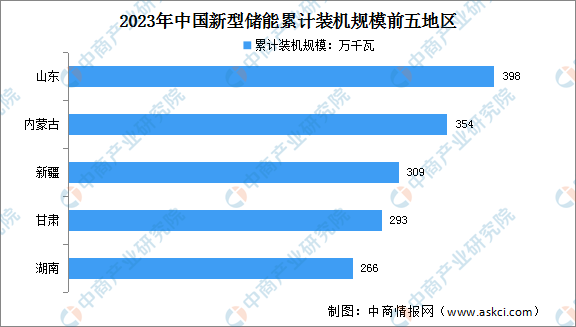

3.區域裝機情況

目前,多地加快新型儲能發展,11省(區)裝機規模超百萬千瓦。截至2023年底,新型儲能累計裝機規模排名前5的省區分別是:山東398萬千瓦/802萬千瓦時、內蒙古354萬千瓦/710萬千瓦時、新疆309萬千瓦/952萬千瓦時、甘肅293萬千瓦/673萬千瓦時、湖南266萬千瓦/531萬千瓦時,裝機規模均超過200萬千瓦,寧夏、貴州、廣東、湖北、安徽、廣西等6省區裝機規模超過100萬千瓦。分區域看,華北、西北地區新型儲能發展較快,裝機占比超過全國50%,其中西北地區占29%,華北地區占27%。

數據來源:國家能源局、中商產業研究院整理

4.電化學儲能

中國在技術創新與持續降本推動下,電化學儲能市場保持快速發展,應用規模將持續擴大。中商產業研究院發布的《2022-2027年中國電化學儲能行業調研及發展趨勢前瞻報告》顯示,2022年,中國電化學儲能累計裝機量達11GW,同比增長99.64%,2023年約為12.9GW。未來,隨著分布式光伏、分散式風電等分布式能源的大規模推廣,電化學儲能累計裝機量將繼續增長,中商產業研究院分析師預測,2024年中國電化學儲能累計裝機量將達15.1GW。

數據來源:CNESA、中商產業研究院整理

5.儲氫

Ⅳ型儲氫瓶具備輕量化、高壓力、高儲氫密度、長壽命等優勢,將成為首選儲氫裝備。當前,隨著中集安瑞科、未勢能源、中材科技、京城股份、國富氫能等企業投資布局,我國Ⅳ型儲氫瓶國產化加速,產能規劃已超30萬只。

資料來源:中商產業研究院整理

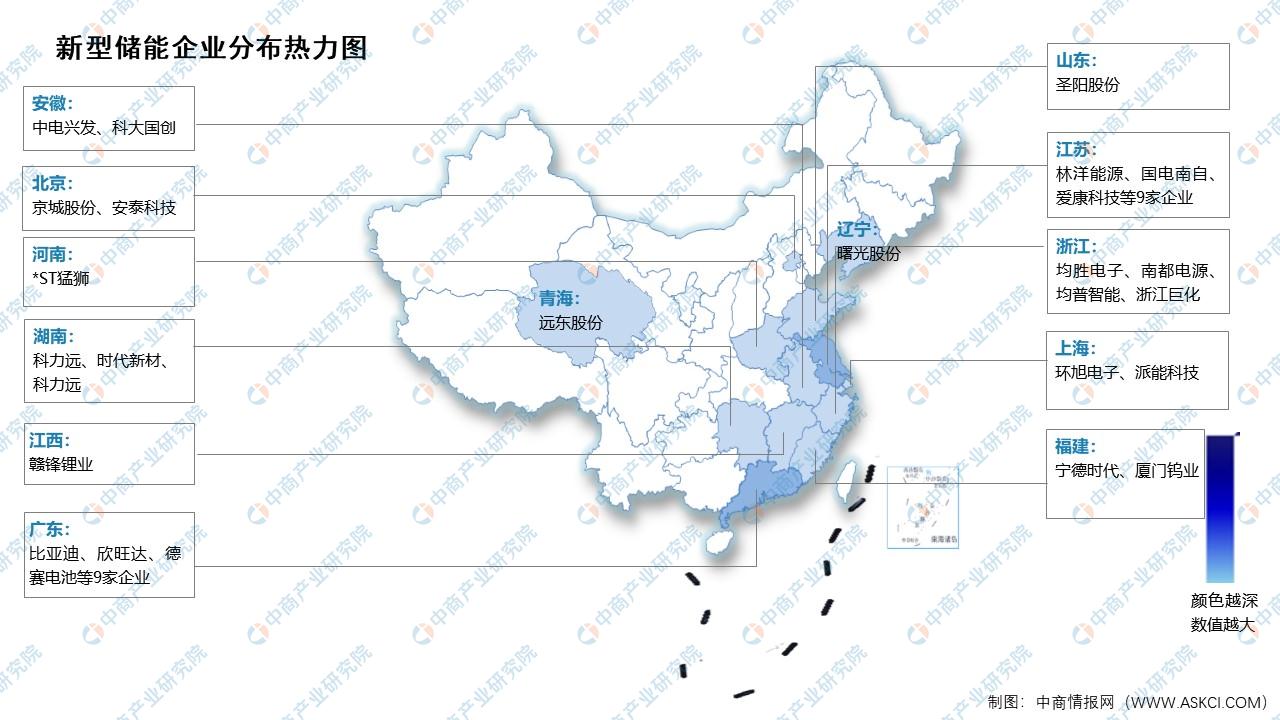

6.重點企業分析

目前國內多家企業布局新型儲能產業,前五十企業中有14家分布在廣東省,數量最多,江蘇省和浙江省均有6家。

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

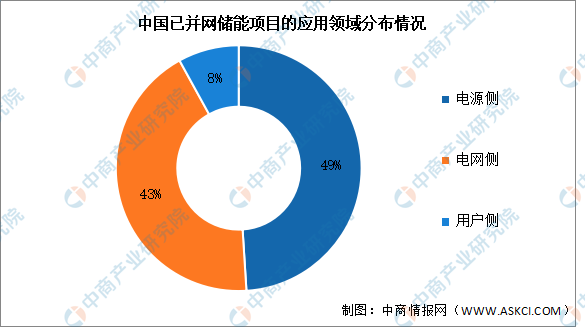

1.應用領域

目前可再生能源并網是中國儲能市場的主力,已并網的儲能項目應用領域中,電源側配儲占比最大,超過49%,電網側占比43%,用戶側占8%。

數據來源:《2023中國新型儲能行業發展白皮書》、中商產業研究院整理

2.不同應用場景儲能項目配置時長

從不同應用場景儲能項目配置時長來看,根據中國電力企業聯合會的調研數據,2022年調研機組儲能平均時長為2小時,新能源儲能配置時長為1.6小時,火電廠配儲能為0.6小時,電網儲能為2.3小時、用戶儲能為5.3小時。

數據來源:中國電力企業聯合會、中商產業研究院整理

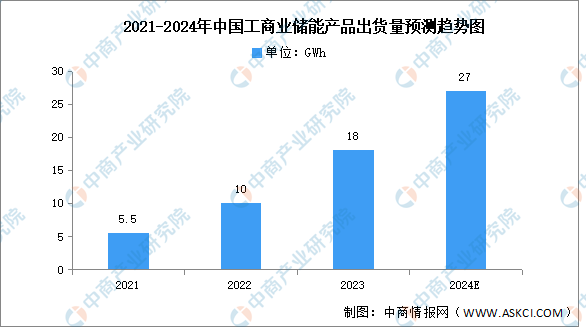

3.工商業儲能

工商業儲能是分布式儲能系統在用戶側的典型應用,其特點是距離分布式光伏電源端以及負荷中心均較近,可以有效提升清潔能源的消納率,減少電能傳輸的損耗。目前,我國工商業儲能仍處于早期發展階段,未來幾年是行業發展的關鍵時期。中商產業研究院發布的《2022-2027年全球及中國儲能行業調研及發展趨勢前瞻報告》顯示,2022年中國工商業儲能產品出貨量達10GWh,同比增長81.8%,2023年出貨量約為18GWh。中商產業研究院分析師預測,2024年將增長至27GWh。

數據來源:GGII、中商產業研究院整理