2023年中國(guó)液冷服務(wù)器產(chǎn)業(yè)鏈上中下游市場(chǎng)分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 液冷服務(wù)器

中商情報(bào)網(wǎng)訊:液冷是指使用液體取代空氣作為冷媒,與CPU、芯片組、內(nèi)存條以及擴(kuò)展卡等發(fā)熱部件進(jìn)行熱交換,帶走熱量的技術(shù)。隨著數(shù)字經(jīng)濟(jì)蓬勃發(fā)展,AI、智算需求高速增長(zhǎng),新型數(shù)智化應(yīng)用日新月異,高密、高算力等多樣性算力基礎(chǔ)設(shè)施持續(xù)發(fā)展,推動(dòng)液冷服務(wù)器需求增加。

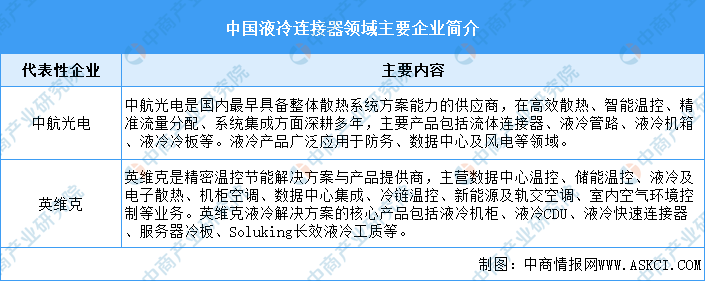

一、產(chǎn)業(yè)鏈

液冷服務(wù)器產(chǎn)業(yè)鏈包括上游的產(chǎn)品零部件提供商、中游的液冷服務(wù)器提供商及下游的算力使用者。上游主要為產(chǎn)品零部件及液冷設(shè)備;中游主要為液冷服務(wù)器、芯片廠商以及液冷集成設(shè)施、模塊與機(jī)柜等;下游主要包括三家電信運(yùn)營(yíng)商,百度、阿里巴巴、騰訊、京東等互聯(lián)網(wǎng)企業(yè)以及信息化行業(yè)應(yīng)用客戶。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

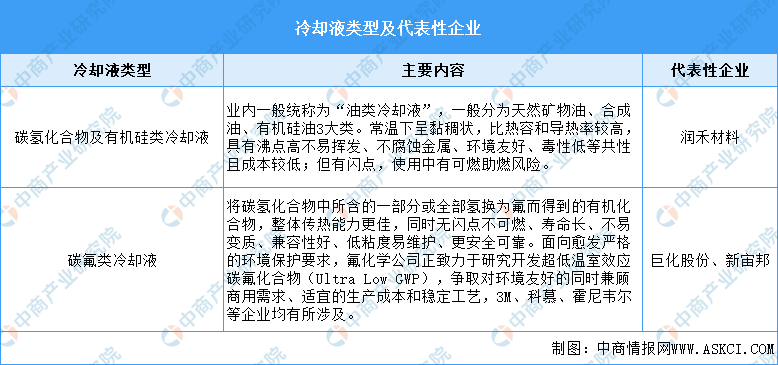

1.連接器及其代表性企業(yè)

連接器由電線、插頭(端子、膠殼)等零部件構(gòu)成,廣泛應(yīng)用于通信、汽車、消費(fèi)電子、工控安防等領(lǐng)域,是電子信息產(chǎn)業(yè)的基礎(chǔ)產(chǎn)品。伴隨著經(jīng)濟(jì)的持續(xù)增長(zhǎng),國(guó)內(nèi)通信、消費(fèi)電子、汽車等連接器下游產(chǎn)業(yè)迅速發(fā)展,中國(guó)連接器市場(chǎng)規(guī)模整體呈增長(zhǎng)趨勢(shì)。2022年,我國(guó)連接器市場(chǎng)規(guī)模達(dá)1956.83億元,預(yù)計(jì)2023年市場(chǎng)規(guī)模將增至2105.9億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

近年來,我國(guó)高端精密連接器的研發(fā)能力和工藝技術(shù)不斷提升,連接器相關(guān)產(chǎn)品在工藝性能、技術(shù)水平等方面與進(jìn)口產(chǎn)品的差距不斷縮小。在液冷連接器領(lǐng)域,中航光電和英維克為行業(yè)龍頭企業(yè)。中航光電是國(guó)內(nèi)最早具備整體散熱系統(tǒng)方案能力的供應(yīng)商,主要產(chǎn)品包括流體連接器、液冷管路、液冷機(jī)箱、液冷冷板等。英維克是精密溫控節(jié)能解決方案與產(chǎn)品提供商,核心產(chǎn)品包括液冷機(jī)柜、液冷CDU、液冷快速連接器等。

資料來源:中商產(chǎn)業(yè)研究院整理

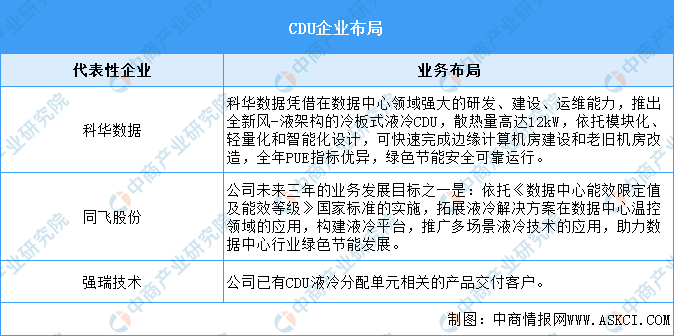

2.冷卻液及其代表性企業(yè)

在浸沒式液冷技術(shù)中,冷卻液是關(guān)鍵的原材料之一。冷卻液主要可分為氟化學(xué)物質(zhì)(或氟碳化合物)和烴類(例如礦物油、合成油和天然油)。目前,芳香族物質(zhì)、硅酸酯類(25R)、脂肪族化合物、有機(jī)硅及氟碳化合物等都被嘗試應(yīng)用于直接接觸冷卻。由于氟碳類化合物具有合適的介電常數(shù)、比熱容、穩(wěn)定性及安全性,是最為常見的和受歡迎的電子設(shè)備液體冷卻劑之一。冷卻液代表性企業(yè)包括巨化股份、新宙邦、潤(rùn)禾材料等。

資料來源:中商產(chǎn)業(yè)研究院整理

3.CDU及其代表性企業(yè)

CDU(冷卻液分配單元),主要由機(jī)箱、水泵、板換、閥、膨脹罐以及管路等等組成,通過板換進(jìn)行熱量交換,把冷卻的液體送到熱源處吸收熱量,帶著熱量的液體再進(jìn)入板換進(jìn)行換熱處理,循環(huán)換熱。

冷板式液冷接頭分為集中式CDU與分布式CDU兩種布置形式。分布式CDU免二次管路部署,適應(yīng)不同機(jī)柜功率場(chǎng)景,易與機(jī)柜功耗匹配,根據(jù)業(yè)務(wù)上架情況隨啟隨用,實(shí)際工程中根據(jù)情況選擇,優(yōu)先采用分布式CDU形式。目前,科華數(shù)據(jù)、同飛股份、強(qiáng)瑞技術(shù)均布局CDU產(chǎn)業(yè)。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

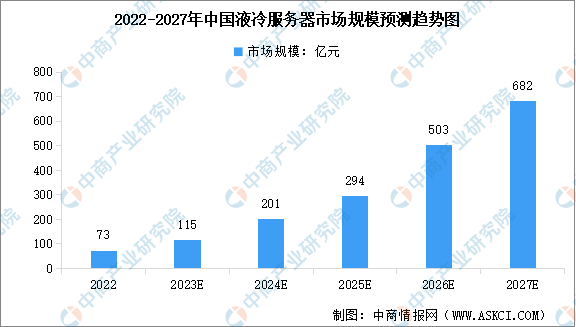

1.液冷服務(wù)器市場(chǎng)規(guī)模

人工智能勢(shì)頭強(qiáng)勁,算力需求旺盛,正推動(dòng)液冷服務(wù)器成為“剛需”硬件。根據(jù)IDC發(fā)布的《中國(guó)半年度液冷服務(wù)器市場(chǎng)(2022下半年)跟蹤》報(bào)告顯示,2022年中國(guó)液冷服務(wù)器市場(chǎng)規(guī)模達(dá)到10.1億美元(約73億元),同比增長(zhǎng)189.9%。IDC預(yù)計(jì),2022-2027年,中國(guó)液冷服務(wù)器市場(chǎng)年復(fù)合增長(zhǎng)率將達(dá)到56.6%,2027年市場(chǎng)規(guī)模將達(dá)到95億美元(約682億元)。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

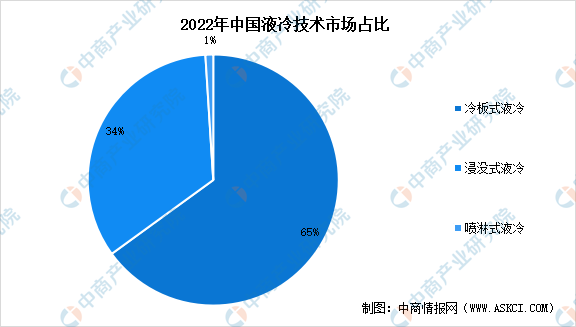

2.液冷技術(shù)市場(chǎng)占比

液冷是一種以液體作為冷媒,利用液體流動(dòng)將數(shù)據(jù)中心IT設(shè)備的內(nèi)部元器件產(chǎn)生的熱量傳遞到設(shè)備外,使IT設(shè)備的發(fā)熱部件得到冷卻,以保證IT設(shè)備在安全溫度范圍內(nèi)運(yùn)行的冷卻方式。液冷技術(shù)主要包括冷板式液冷、浸沒式液冷和噴淋式液冷技術(shù)三種。其中,冷板式液冷技術(shù)開發(fā)較早,是目前成熟度最高、行業(yè)布局最多、應(yīng)用最廣泛的液冷散熱方案之一,2022年市場(chǎng)占比約為65%。

數(shù)據(jù)來源:賽迪顧問、中商產(chǎn)業(yè)研究院整理

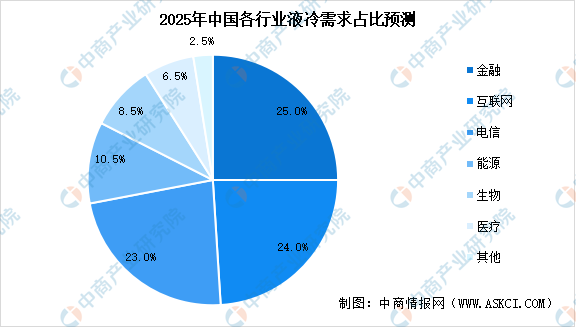

3.液冷服務(wù)器需求占比

根據(jù)《電信運(yùn)營(yíng)商液冷技術(shù)白皮書》,2025年50%以上數(shù)據(jù)中心項(xiàng)目將應(yīng)用液冷技術(shù)。從需求情況來看,液冷用在超算行業(yè),互聯(lián)網(wǎng)、金融和電信等行業(yè)的需求將快速增長(zhǎng),預(yù)計(jì)2025年互聯(lián)網(wǎng)行業(yè)液冷數(shù)據(jù)中心占比達(dá)24.0%,金融行業(yè)占比達(dá)25.0%、電信行業(yè)占比達(dá)23.0%、能源行業(yè)占比達(dá)10.5%,生物、醫(yī)療和政務(wù)等行業(yè)需求將加快融入通用數(shù)據(jù)中心新業(yè)態(tài)。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

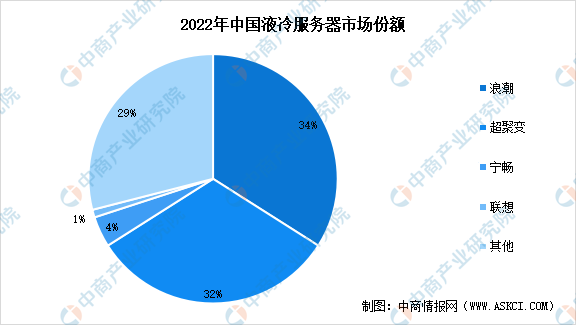

4.行業(yè)市場(chǎng)競(jìng)爭(zhēng)格局

中國(guó)液冷服務(wù)器市場(chǎng)仍處在早期發(fā)展階段,雖然在多年前已開始被應(yīng)用,但更多集中在幾家超大規(guī)模互聯(lián)網(wǎng)公司以及國(guó)家教科研項(xiàng)目中。目前,液冷服務(wù)器整機(jī)市場(chǎng)競(jìng)爭(zhēng)格局相對(duì)集中,從廠商銷售額看,浪潮、超聚變、寧暢位居前三,占據(jù)了中國(guó)液冷服務(wù)器市場(chǎng)七成左右的份額。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

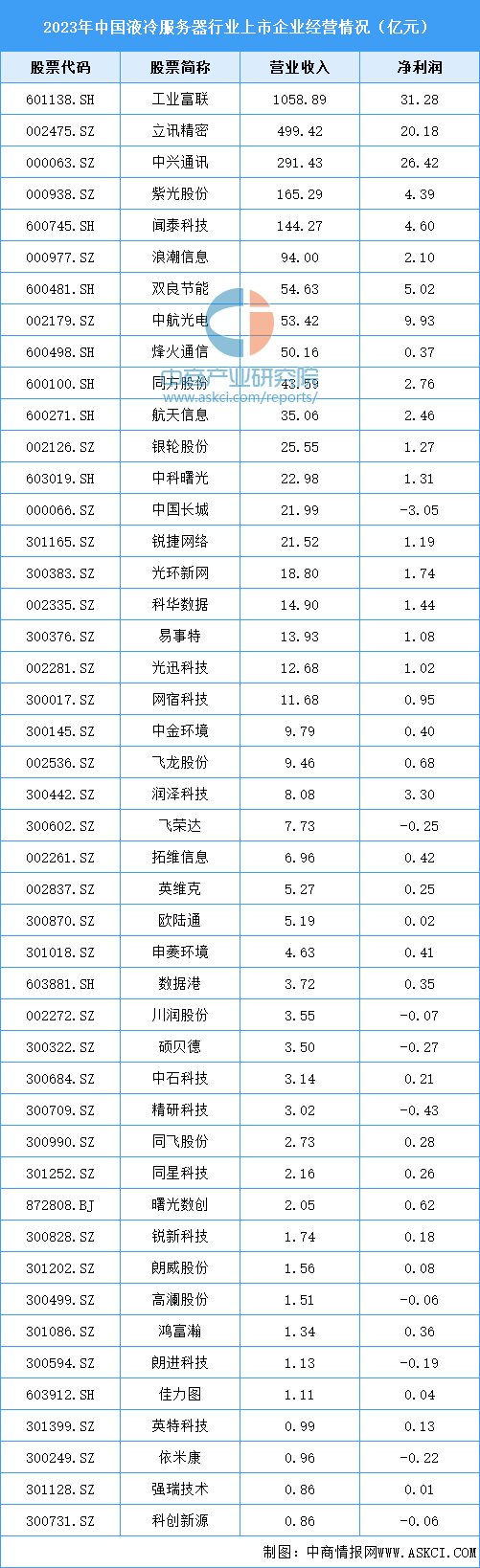

5.行業(yè)主要企業(yè)

資料來源:中商產(chǎn)業(yè)研究院整理

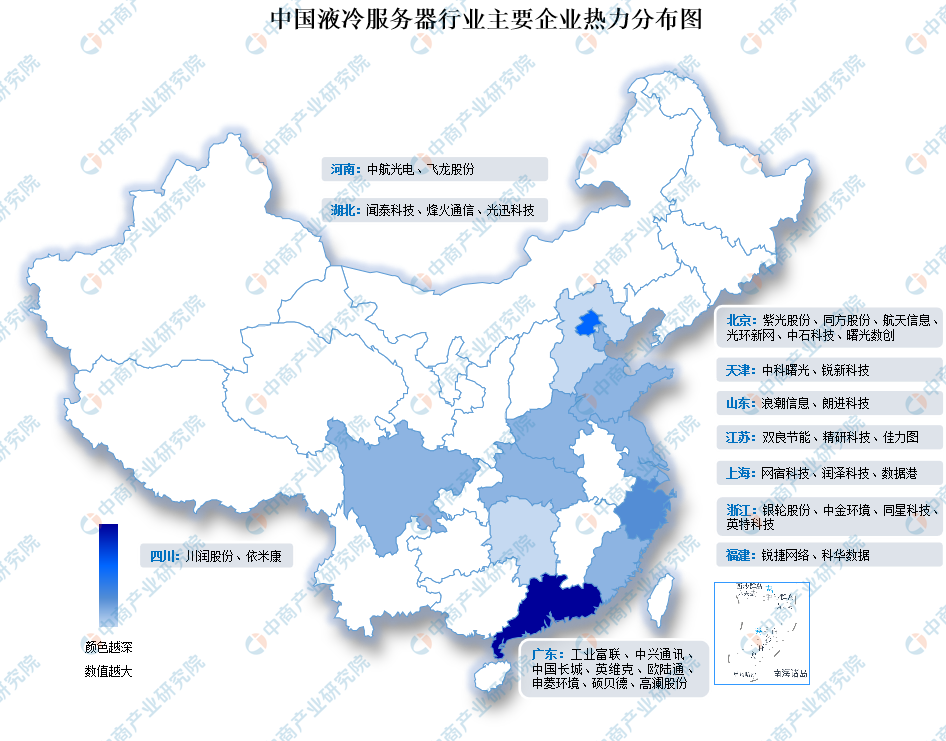

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

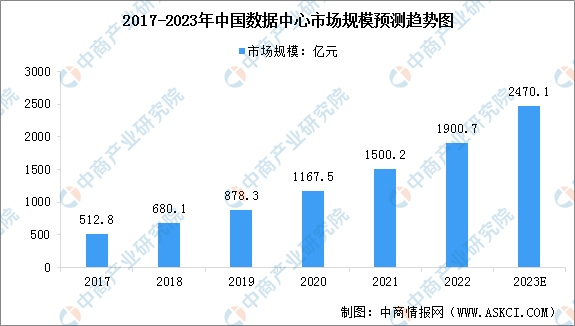

1.數(shù)據(jù)中心市場(chǎng)規(guī)模

受新基建、數(shù)字化轉(zhuǎn)型及數(shù)字中國(guó)遠(yuǎn)景目標(biāo)等國(guó)家政策促進(jìn)及企業(yè)降本增效需求的驅(qū)動(dòng),我國(guó)數(shù)據(jù)中心市場(chǎng)規(guī)模持續(xù)高速增長(zhǎng)。2022年,我國(guó)數(shù)據(jù)中心市場(chǎng)規(guī)模達(dá)到1900.7億元,期內(nèi)年均復(fù)合增長(zhǎng)率達(dá)29.96%。隨著我國(guó)各地區(qū)、各行業(yè)數(shù)字化轉(zhuǎn)型的深入推進(jìn),我國(guó)數(shù)據(jù)中心市場(chǎng)規(guī)模將保持持續(xù)增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)2023年市場(chǎng)規(guī)模將達(dá)到2470.1億元。

數(shù)據(jù)來源:中國(guó)信通院、中商產(chǎn)業(yè)研究院整理

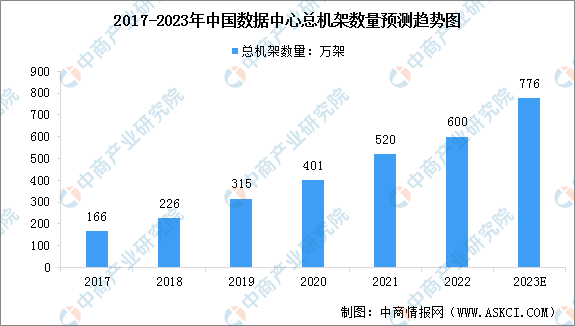

2.數(shù)據(jù)中心機(jī)架數(shù)量

近年來,我國(guó)數(shù)據(jù)中心機(jī)架數(shù)量穩(wěn)步增長(zhǎng)。按照標(biāo)準(zhǔn)機(jī)架2.5kW統(tǒng)計(jì),2021年我國(guó)在用數(shù)據(jù)中心機(jī)架數(shù)量達(dá)520萬架,其中,大型規(guī)模以上機(jī)架數(shù)量增長(zhǎng)更為迅速,達(dá)到420萬架,占比80%。截至2022年年底,我國(guó)數(shù)據(jù)中心總機(jī)架數(shù)量近600萬架,位居世界前列,預(yù)計(jì)2023年中國(guó)數(shù)據(jù)中心機(jī)架數(shù)量將達(dá)到776萬架。

數(shù)據(jù)來源:中國(guó)信通院、中商產(chǎn)業(yè)研究院整理

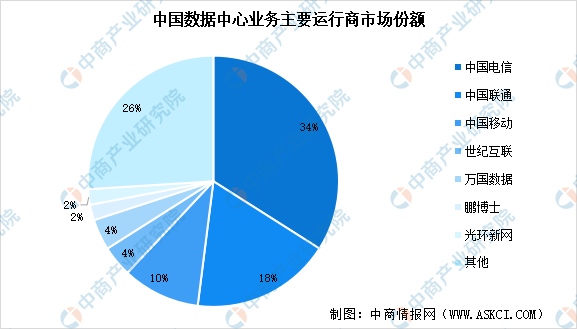

3.數(shù)據(jù)中心市場(chǎng)份額

我國(guó)數(shù)據(jù)中心行業(yè)市場(chǎng)集中度較高,以三大電信運(yùn)營(yíng)商為主。憑借其網(wǎng)絡(luò)帶寬和機(jī)房資源優(yōu)勢(shì),三大電信運(yùn)營(yíng)商市場(chǎng)份額占比超60%,其中中國(guó)電信市場(chǎng)份額為34%,中國(guó)聯(lián)通市場(chǎng)份額為18%,中國(guó)移動(dòng)市場(chǎng)份額為10%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24