2023年中國AI服務器產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: AI服務器

中商情報網訊:AI服務器是一種能夠提供人工智能(AI)的數據服務器。它既可以用來支持本地應用程序和網頁,也可以為云和本地服務器提供復雜的AI模型和服務。AI服務器有助于為各種實時AI應用提供實時計算服務。

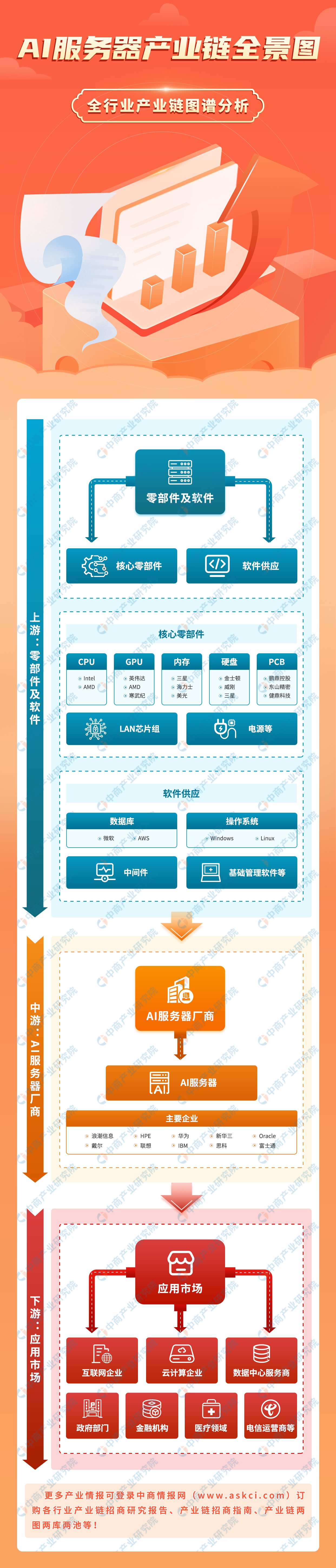

一、產業鏈

中國AI服務器產業鏈上游為核心零部件及軟件供應;中游為AI服務器廠商;下游為各類應用市場,包括互聯網企業、云計算企業、數據中心服務商、政府部門、金融機構、醫療領域、電信運營商等。

圖片來源:中商產業研究院

二、上游分析

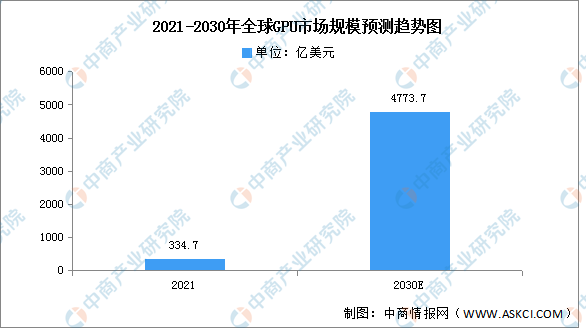

1.GPU

2021年全球GPU行業市場規模為334.7億美元,預計2030年將達到4773.7億美元,預計2021-2030年年均復合增長率將達34.4%。

數據來源:VerifiedMarketResearch、中商產業研究院整理

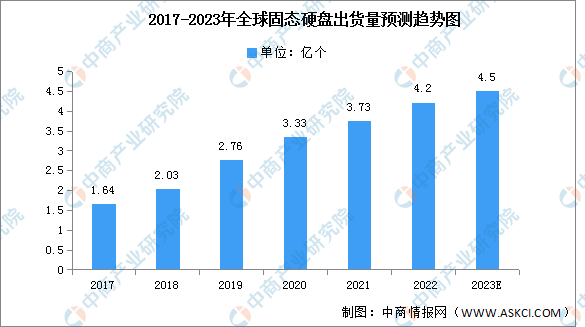

2.硬盤

(1)出貨量

全球數據量的爆發性增長,推動了數據存儲需求的持續增加,硬盤作為計算機系統的數據存儲器,是計算機最主要的存儲設備,2021年全球固態硬盤出貨量達3.73億個,同比增長1.2%。2022年出貨量約為4.2億個,2023年將達4.5億個。

數據來源:中商產業研究院整理

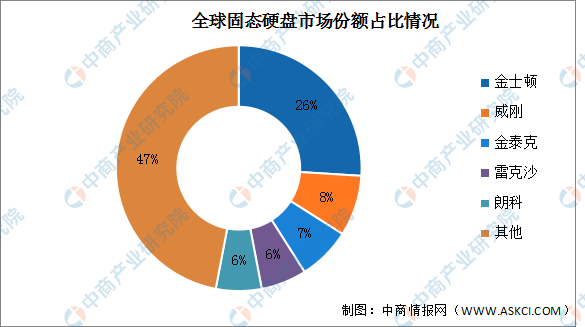

(2)競爭格局

金士頓雖然仍排在第一位,但市場份額在2021年有所下降,跌至26%;而位居第二和第三的威剛和金泰克,市場份額都有所提升,分別為8%和7%;雷克沙和朗科出貨量相當,均為6%,分列第四和第五位。

數據來源:中商產業研究院整理

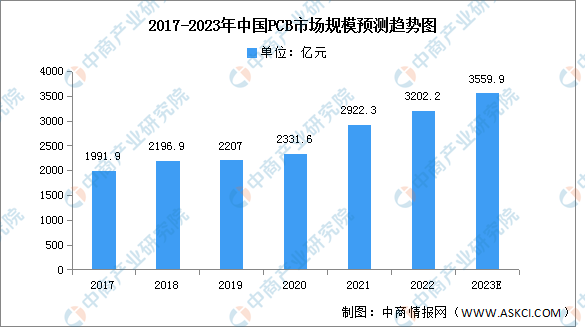

3.PCB

近年來,在全球PCB產能向中國轉移以及下游電子終端產品蓬勃發展背景下,中國PCB行業整體呈現較快的發展趨勢,亞洲尤其是中國已逐漸成為全球最為重要的印制電路板生產基地。我國PCB行業市場規模由2017年的1991.9億元增至2021年的2922.3億元,我國大陸PCB產值規模在全球的比重保持在50%以上,未來PCB行業預計仍將維持較高速的增長,預計將在2023年其市場規模達3559.9億元。

數據來源:Prismark、中商產業研究院整理

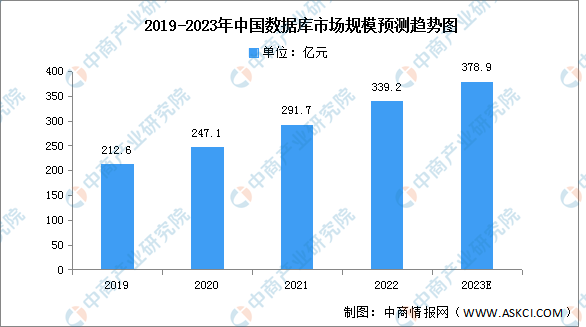

4.數據庫

數據庫是我國“核高基”重大專項重點突破的核心產品之一。我國數據庫行業發展空間巨大,市場規模增長顯著。數據顯示,我國數據庫市場規模由2019年的212.6億元增長至2021年的291.7億元,復合年均增長率達17.13%。2022年中國數據庫市場規模約為339.2億元,預計2023年將達378.9億元。

數據來源:中商產業研究院整理

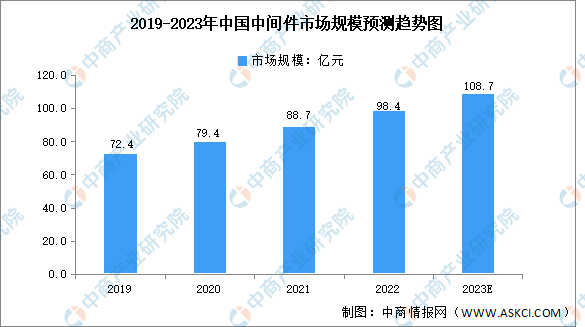

5.中間件

在大數據、物聯網、云計算等新一代信息技術應用不斷深化的背景下,中間件市場進入持續快速增長階段,2021年中國中間件總體市場規模為88.7億元,同比增長11.7%。2022年市場規模約為98.4億元,預計到2023年市場規模將達108.7億元。

數據來源:中商產業研究院整理

三、中游分析

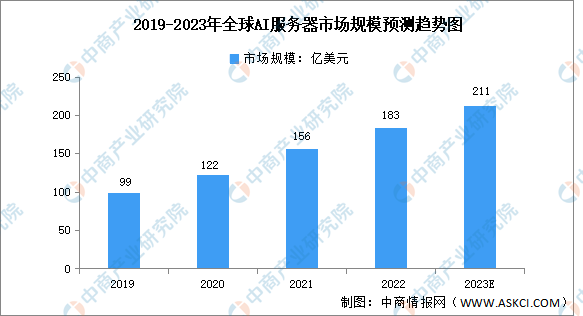

1.市場規模

隨著人工智能產業化應用的加速發展,全球AI基礎設施支出持續呈現高增長態勢,2021年全球AI服務器市場規模156億美元,超過全球AI整體市場增長率22.5%,2022年市場規模約為183億美元。未來,隨著算力的持續增長,自然語言處理和圖像、視頻等AI模型的深入發展,AI服務器將被更廣泛使用。預計2023年全球AI服務器市場規模將達211億美元。

數據來源:IDC、中商產業研究院整理

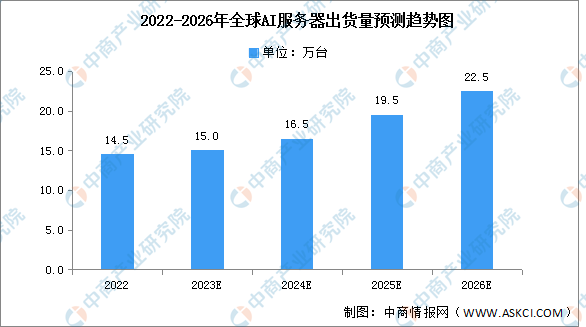

2.出貨量

2022年全球AI服務器出貨量約占整體服務器比重近1%,約為14.5萬臺。預計2023年出貨量將達15萬臺,2026年將增長至22.5萬臺。

數據來源:TrendForce、中商產業研究院整理

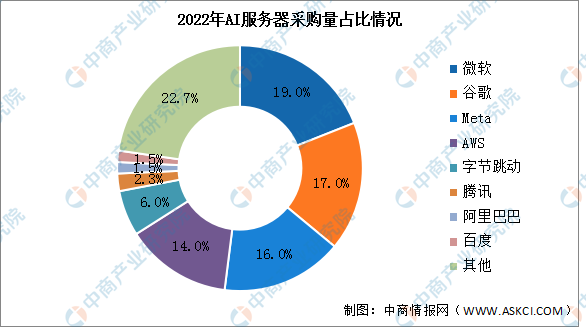

3.采購量

2022年AI服務器采購量中,北美四大云端供應商微軟、谷歌、Meta、AWS合計占比約66%。國內企業字節跳動、騰訊、阿里巴巴、百度對AI建設也持續升溫,占比約為11.3%。

數據來源:TrendForce、中商產業研究院整理

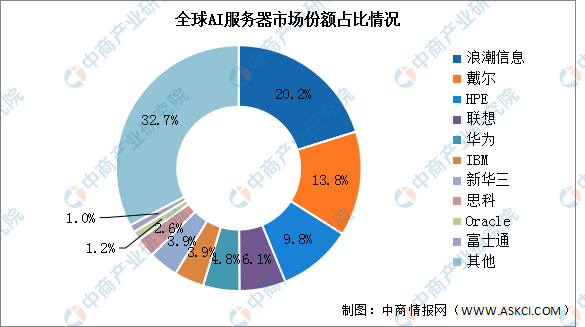

4.競爭格局

浪潮信息市場占有率達20.2%,在人工智能服務器領域走在了業界前列。其次,戴爾、HPE、聯想、華為占比分別為13.8%、9.8%、6.1%、4.8%。

數據來源:IDC、中商產業研究院整理

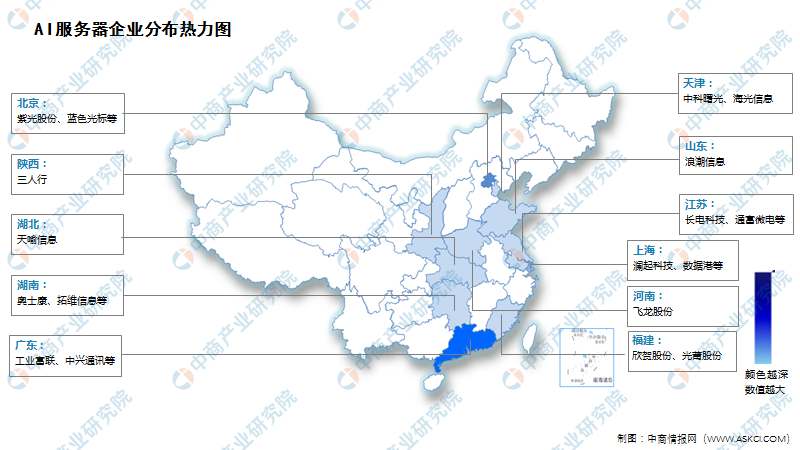

5.企業熱力分布圖

資料來源:中商產業研究院整理

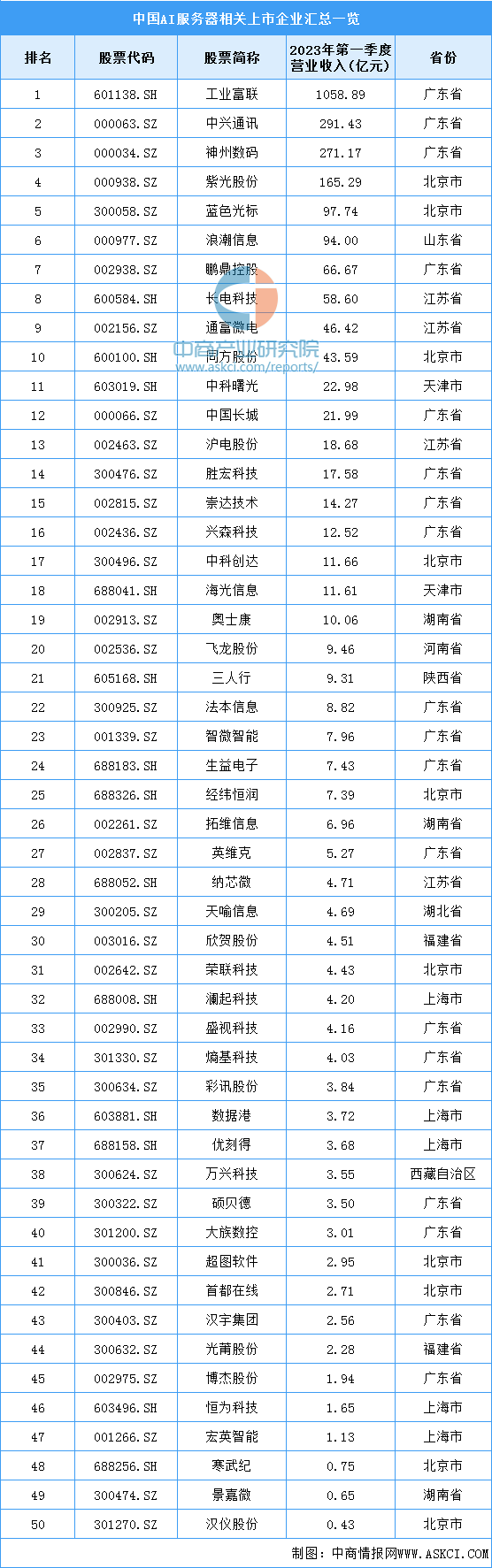

6.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

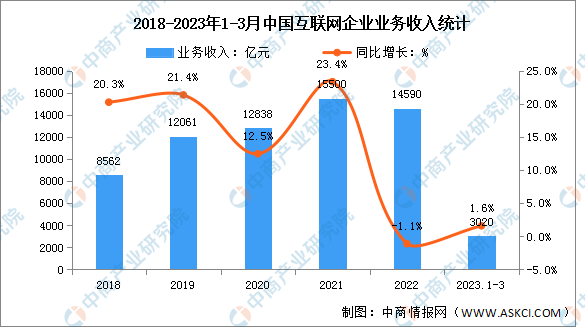

1.互聯網

2023年一季度,互聯網業務收入實現正增長,我國規模以上互聯網和相關服務企業完成互聯網業務收入3020億元,同比增長1.6%。

數據來源:工信部、中商產業研究院整理

2.云計算

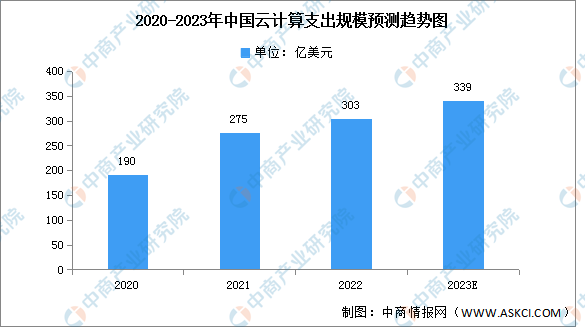

(1)支出規模

2022年全年總額為303億美元,同比增長10%,對于中國大陸的云計算市場來說是保守的一年。第四季度以4%的同比增長收尾,季度總額為79億美元。與過去幾年的強勁表現相比,2022年的增長率出現了明顯下降。疫情的影響及其限制使得企業對云計算的采用表現出較低的熱情,更關注云計算帶來的運營成本效益。預計2023年支出規模將達339億美元,同比增長約12%。

數據來源:canalys、中商產業研究院整理

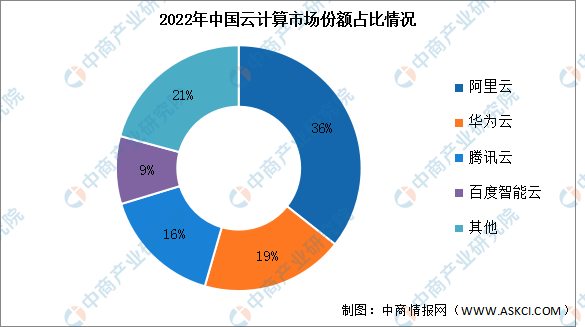

(2)競爭格局

2022年中國前四大云計算廠商,阿里云、華為云、騰訊云和百度智能云,合計增長9%,占云服務客戶支出總額的79%。阿里云在2022年仍然排在第一位,在同比增長7%之后,在云基礎設施服務方面的客戶總支出占36%;華為云以19%的市場份額排名第二,每年增長13%,領先于整體市場增長;騰訊云排名第三,市場份額為16%。騰訊云在這一年繼續受到內部業務重組的影響,收入規模增長放緩;百度智能云在2022年占據了中國云計算市場的9%,并同比增長11%。

數據來源:canalys、中商產業研究院整理